af Magazine

〜旭硝子財団 地球環境マガジン〜

市場統合と需給バランスの一致で、再エネ中心の新時代へ

- 助成期間:2018年4月〜2020年3月

- 採択テーマ:再生可能エネルギーの市場統合をどう進めるか

気候変動危機を乗り越えるため、世界中で脱炭素社会の実現に向けた取り組みが進んでいます。そして、その主題となるトピックが、化石燃料から再生可能エネルギー(以下再エネ)への転換といえるでしょう。再エネ中心の社会へと移行するために、私たちはどのような道筋を辿ればよいのでしょうか。欧州の事例から新時代の電力市場制度を研究する千葉商科大学の中山琢夫准教授にお話をうかがいました。

日本は今、再エネ主力電源化への入り口に立っている

「2015年は、世界のエネルギーの方向性を決定づけるターニングポイントとなった年でした。SDGs、そしてパリ協定の採択により、世界は再エネ中心の社会へと大きく、確実にシフトしています」

こう語るのは、千葉商科大学の中山琢夫准教授です。中山准教授は、日本の社会が再エネ中心に移行していくにはどうすればよいかというテーマのもと、欧州の先行事例を検討。とくにこの数年は、電力の市場統合に関する研究を深めてきました。

欧州の多くの国は、2000年代から、再エネの主力電源化に向けて着実に取り組みを進めてきました。2022年末の時点で、電源構成の再エネ比率は、欧州ではデンマーク84%、スウェーデン70%と北欧2カ国が抜きん出て高く、日本が再エネ導入のモデルとしている国・ドイツも45%となっています(※)。一方、現在日本の再エネ比率は22%。この数値含め、現在の日本の状況は、2012年、10年前のドイツと似通っている、と中山准教授は言います。

「日本では2012年に固定価格買取制度(FIT)が始まり、昨年2022年から電力市場で売電した価格に一定の補助額を上乗せするフィードインプレミアム制度(FIP)がスタートしました。ドイツは2000年にFITを始め、FIPへの移行が始まったのが2012年。日本は今、再エネ導入の初期段階を終え、拡大・定常化していく段階に入ったと言えます。つまり、ここから10年でドイツのように電力需要の約半分を再エネ化できるかどうか、という重要な局面にあるのです」(中山准教授)

FITは、再エネ電気をあらかじめ決められた価格で買取ることを電力会社に義務付けるものです。再エネを、必ずよい値段で買ってもらえるメリットによって、再エネ発電を行う事業者を増やしていくことを目的に作られた制度で、実際に再エネの導入は大きく前進しました。しかし、固定価格買取には負担が伴い、そのすべてを利用者が賦課金という形で負担しています。中山准教授は、欧州ではすでに再エネを直接市場で取引する市場統合が進んでいることから、この先さらに再エネを主力電源化していくには、市場統合する段階が必ず必要となると考えていました。そこで2018年、旭硝子財団の助成を受け、先んじて欧州における再エネの市場統合の事例研究を行いました。

そして中山准教授の目した通り、日本でも2022年4月からFIPがスタート。中山准教授によると、FIPとは、再エネの市場統合に向けた足掛かりとなる制度なのだそうです。日本におけるFIPを通じた再エネ市場統合は、ドイツ型のものが採用されました。

「再エネを送配電事業者が全量買い取るFITでは原則、発電事業者と送配電事業者(電力会社)だけで電力がやり取りされます。しかし、FIPは、発電事業者は卸売市場で直接取引する、または、利用者に相対取引で直売してくださいねという制度。プレミアム価格(補助額)を上乗せするという支援はありますが、基本的には市場で、再エネが取引されることになったのです」(中山准教授)

※自然エネルギー財団作成のグラフより「自然エネルギー」の数値を引用。

グラフの出典資料はInternational Energy Agency, Monthly Electricity Statistics - Data up to December 2022 (March 2023)。デンマークを超えて再エネ比率が最も高い国はブラジルで91%。

出典元:https://www.renewable-ei.org/statistics/international/

再エネ主力化の鍵は、需給バランスの柔軟な調整

長年、世界各国は、国として電力会社をつくり、国営で電力事業を進めてきました。しかし1990年代、欧米を皮切りに、電力需給の効率化と最適化をめざして、電力市場の自由化を図る動きが生まれました。こうした動きを先導したのが、ノルウェーに拠点を置く「ノルドプール」という電力市場です。スウェーデンの電力市場と統合して誕生し、その後デンマークとフィンランドが加わって北欧4カ国が連携して電力を取引する国際市場が出来上がりました。その後もノルドプールはカバーする範囲を広げ、2020年4月時点でイギリスやフランス、ドイツ、ベルギー、オランダなど13カ国の電力市場を運営しています。

「こうした卸電力市場(スポット市場)こそが、欧州諸国における再エネの主力電源化に大きな役割を果たしています。再エネにおいて大きなハードルとなるのが安定供給の問題です。風力や太陽光の発電は、どうしても天候に左右されやすく、電力需給の変動に柔軟に対応することが重要です。例えば、ノルドプールが発する価格が指標となって、発電事業者は発電して取引する電力量を決定します。それでも需給バランスに差異が残る場合には、各国のTSO(送電事業者)が需給調整市場を用いて調整します。こうして、必要なところに必要な電力を供給しているのです」

電力スポット市場とは、翌日に発電する電気を前日までに入札、売買をマッチングさせる電力の卸売市場のことを指し、ノルドプールは、前日市場が中心となる市場です。前日に需要と供給のマッチングが行われた後、まだ送電線容量に空きがあればその情報が発信され、当日市場で取引されます。そしてさらに差異があれば、各国の送電事業者がその場で調整してバランスを整える、という3段階の仕組みが適用されているのだそうです。

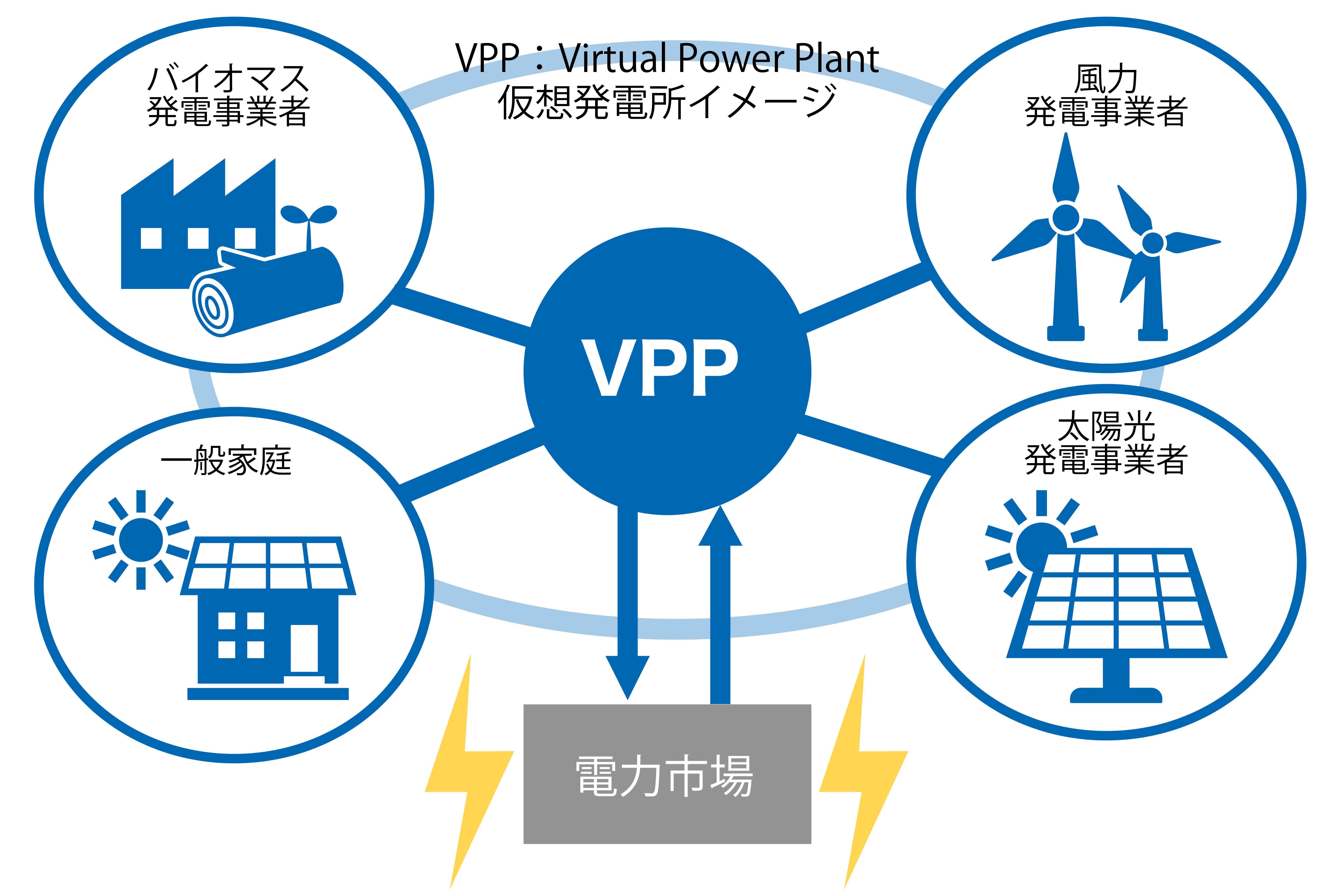

中山准教授は、このノルドプールの電力市場設計のしくみ、ドイツとデンマークの電力市場設計の比較、これらの市場で需給バランスを調整する役割を果たす仮想発電所(VPP)の3点を対象に、研究を進めました。

「従来の電力は、需要に合わせて発電しよう、という単純な考え方に基づいて供給されていました。再エネ中心のこれからの電力は、需給バランスをいかに、誰が調整して合致させるか、ということがテーマになります。欧州では、とりわけ発電事業者がスポット市場の価格に応じて利潤最大化行動をとることで、電力の供給安定に貢献しています。需要が集中し、電力が足りなくなる時間帯には価格は高くなり、逆に、需要が少なかったり発電量が多すぎたりして送電容量を超えて「系統混雑」している時間帯には価格は下がり、場合によってはネガティブプライス(マイナス価格)になる。その時、発電側は蓄電システムの利用など、電力を何らかのエネルギーに変換して貯蔵・利用する「Power-to-X」に取り組むインセンティブが働くのです。逆に、利用者側は、電気の安い時間帯に電力を購入して、コスト削減する戦略を採ります」(中山准教授)

例えば、ある工場で、一日に合計4時間、大きな機械を動かす必要があったとします。ある電力小売会社は、「最も安い時間帯を選び、30分1コマ単位で電力を購入できる」プランを提供しており、工場はこのプランを契約します。すると、最も安い時間帯8コマ分が自動的に購入され、大きな機械が30分単位で動いては止まりを繰り返し、最終的に4時間分動く。こうしたことが自動で行われているのだそうです。日本でも、電力小売会社が需給バランスに配慮したプランを生み出す動きはすでに見られるそうです。

そして、こうした需給バランスの一致のために、欧州で大きな役割を果たしているのが仮想発電所(VPP:Virtual Power Plant)です。VPPは、いわば再エネ電力の卸売代行業者です。小さな再エネ発電所の電力をまとめて市場で取引を行い、需給バランスが一致するように立ち回っています。VPPが変動する需要と供給をうまく結び付けることにより、デンマークやドイツでは、再エネの割合が大きくとも、電力の安定供給が実現するようになってきたと中山准教授は言います。

2013年、デンマークの年間平均停電時間は12分、ドイツは15分。原子力発電が中心のフランスでは、同年の停電時間は68分。アメリカやそのほかの多くの国における年間平均停電時間は1時間を超えるというデータもあるそうです。

ウクライナ危機により再エネが経済的な時代に突入した

2022年、日本、そして世界の再エネをめぐる状況は、突如、大きな変化を迎えることになりました。ロシアのウクライナ侵攻を受け、ロシア産天然ガスの供給が、大きく制限されることになったのです。

「欧州のいくつかの国は、京都議定書以来、まずは褐炭・石炭から比較的CO2排出量の少ない天然ガスに切り替え、徐々に再エネに移行していく"ソフトランディング政策"を取っていました。しかし今、この政策は大打撃を受けています。OPECが減産を維持していることから、石油燃料価格も高止まりしています。世界中で、一般市民のエネルギーコストの負担が高くなっていると言わざるを得ません」と、中山准教授は現在の世界の状況を解説します。

日本は、サハリン産の天然ガスを一定量は購入できているものの、石炭・LNG価格の高止まり、火力発電燃料高騰に伴う電力卸売価格、それに伴う電力小売価格の高止まりにより、家計にとっても企業にとっても、エネルギー価格の高騰が致命的ダメージとなっています。一方で、こうした状況は、再エネ使用が経済的な選択になるという変化を生みました。

「2022年、IEA(International Energy Agency, 国際エネルギー機関)は、世界における再エネの発電容量が石炭火力発電の容量を超えたと発表しました。化石燃料由来の電力コストが高いことから、今日本でも、太陽光パネルによる自家発電が爆発的に増えています。戸建て住宅を所有している人だったら、太陽光発電をつけないと損ですよ、という時代になったのです。利益を得やすい状況から、再エネ発電事業者が固定価格買取(FIT)から直接市場取引(FIP)に乗り換える実例も増えていると聞きます」(中山准教授)

太陽光パネルを活用した自家発電は、家庭だけでなく、むしろ企業の工場などで利用が進んでいるそうです。エネルギー価格高騰に加え、とくに大手企業では、RE100という国際的イニシアチブへの加盟が進んでいることも、この動きを後押ししていると中山准教授は言います。これは、企業が自らの事業の使用電力を100%再エネで賄うことをめざす国際的イニシアチブで、日本でも、国際企業を中心に加盟が進んでいるそうです。

21世紀は、環境も経済も、という時代。「再エネプロパーは君たちです」

「20世紀、"環境"と"経済"は、両立しない関係として捉えられてきました。しかし、21世紀は、"環境も経済も"両立していかなければならない時代です。この両立によって持続可能な社会が実現できると私は考えています。そして、SDGsをはじめ、幸いにも世界はそういう方向に動いています」と中山准教授は言います。

いかに化石燃料を燃やせるかを競ってきた20世紀までの私たち。経済構造自体、化石燃料を燃やした分だけ経済は豊かになる、と考えられてきました。現在も途上国は"CO2を排出する権利"を主張していますが、中山准教授は、「ヨーロッパ、とりわけドイツを分析してきて、脱炭素こそが21世紀の経済成長戦略だと確信している」と話します。

「日本でもやっとその概念が根づこうとしていますが、まだ、脱炭素戦略は中途半端という印象が否めません。今、世界は世紀のエネルギー転換期にあります。しかし、20世紀までのエネルギー分野のエリート層は、このエネルギー大転換の流れに追いつけていません。再エネに関して、スター選手はいても、学生の時代からきっちりと学んできたプロパー(専門家)は未だいない、ということです。再エネは、今後、間違いなく主流化します。プロパーとなり得るのは、今、若者といわれるような皆さんの世代だと思います」(中山准教授)

また、中山准教授は、一般生活者である私たちに向けても、こんな時代だからこそ、ぜひ今日の電力供給の問題を考えてみてほしい、と語ります。

「エネルギー問題は、概して難しく考えられがちですが、適正な価格での電力の安定供給は、まさに皆の生活に直結している問題です。実際に電気代の高騰に頭を悩ませている人も多いはず。少し勉強すればきっと理解できて、すぐにおもしろくなってくると思います。まずは、自分の使っている電気が、どこでどのように作られて、どのようなルートで自分のところまでやってきているのか、調べるところから始めてみてください」

Profile

中山 琢夫(なかやま たくお)

千葉商科大学 基盤教育機構 准教授

京都大学大学院経済学研究科を経て現職。再生可能エネルギーの主力電源化、都市・地方のエネルギー経営、地域の持続可能な発展をテーマに研究している。